事業承継を行うにあたり、役員退職金を活用する企業は多いのではないでしょうか。その理由の一番は自社株の評価額を下げ後継者に対し株式の移転をしやすくすることがあげられます(お役立ち情報「会社の価値を下げることによる株価を引き下げる方法」)。もう一つは先代経営者の老後の資金として今まで頑張ってきた労力に報い支給することがあげられます。老後の資金はもちろんですが、現金を支給することで相続が発生した際の相続人の納税資金として活用されることも期待できます。では、この役員退職金の支給はいくらにしたらいいのでしょうか?

本日は役員退職金の支給について確認していきます。

役員退職金の適正な損金処理について

役員退職金の支給に関して、実際にいくら支給したとしてもそれが認められないことはありません。ただ、税法上の「適正額」の範囲内にしないと会社の損金(経費)として認めらえないため、冒頭説明した役員退職金の支給による株価の引き下げの実現は十分に期待できません。また適正額を超えた役員退職金の支給は、会社のキャッシュフローを悪くすることにもなり、経営に悪影響を及ぼすことになります。結果的には、税法上求められる「適正額」の範囲内で支給することが良策と言えるでしょう。

役員退職金の計算方法について

まず、退職金の税法上の適正額の計算方法について確認していきましょう。計算式は下記の通りとなります。

適正額=最終報酬月額×在任年数×功績倍率

※最終報酬月額:役員を退任した時の役員報酬月額

※在任年数:役員に就任してから退任するまでの年数

※功績倍率:社長は3倍、専務は2倍など、役割の貢献度に応じて倍率を設定します。

<計算の事例>

社長として20年間働き、最終報酬月額が100万円だった場合は下記の計算となります。

適正額=100万円×20年×3倍=6,000万円

この範囲内で支給する退職金は損金として認められる可能性が高いです。

<功績倍率について>

実務上は、役員退職慰労金規程において、この功績倍率方式により計算した金額を「支給限度額」とし、支給時の会社の財務状況や類似法人の情報を収集して、そのデータに基づき実際の支給額を決定する、といった方法が採られているようです。支給額の決定については、税理士に相談のうえ、実施する必要があります。

<功績倍率の過去の事例>

過去の裁判(昭和55年東京地裁判決)で課税庁が主張し、最終的には最高裁で支持された事例をご紹介します。以下の役職別功績倍率は一つの目安となりますのでご確認ください。

- 社長 3.0

- 専務 2.4

- 常務 2.2

- 平取締役1.8

- 監査役 1.6

この裁判は、不動産業の類似法人として収集し出された数値です。会社の規模、会社の所在地域、退職金支払時期などの諸条件はこの裁判に限られたものとなりますのでご注意ください。

役員退職金に関する税金について

役員退職金にかかる税金について確認します。

一時所得としての退職金にかかる税金は「所得税」と「住民税」がありますが、2,037年までは時限措置として、所得税に加えて「復興特別所得税」も納める必要があります。

所得税について

所得税は、個人の所得に対してかかる税金ですが、所得の種類により合算して所得税額を計算するもの(総合課税)、他の所得とは切り離して所得税額を計算するもの(分離課税)があり、一時所得としての退職金は、分離課税となります。

退職金は、「長年の勤労に対する報償的給与」という意味合いもあり、退職金を一時金として受け取る場合、税制上の優遇措置が設けられています。ここでは、退職金を一時金で受け取る場合にかかる所得税と住民税について、計算の手順を確認しましょう。

「所得税」と「復興特別所得税」の計算方法

課税退職所得金額=(退職金の収入金額-退職所得控除額)×2分の1

課税退職所得金額は、退職金額から勤続年数に応じた退職所得控除額を差し引いて、残りの2分の1の金額となり、税務上のメリットが大いにあります。

(1)退職金の所得税額=課税退職所得金額×所得税率-控除額

(2)復興特別所得税額=基準所得税額(1)×2.1%

(1)と(2)を足した金額が、「所得税および復興特別所得税額」として納付すべき金額となります。

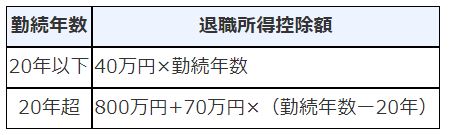

■退職所得控除額の計算表

■令和4年分所得税の税額表

引用:国税庁「退職金と税」「退職金を受け取ったとき(退職所得)」

※勤続年数に1年未満の端数がある場合は端数を切り上げ年単位にします。

例えば、「20年と1ヵ月」の場合、端数切り上げで「21年」です。

住民税について

住民税は地方税の一つですが、「市区町村民税」と「道府県民税」をまとめて住民税と呼んでいます。住民税には、納税義務者が均等の額を負担する「均等割」と、前年の所得金額に応じて税額が決まる「所得割」がありますが、退職金などの退職所得にかかる住民税は、分離課税となり、所得の生じた年に他の所得と区別して課税されます。

「住民税」の計算方法

「住民税」の計算は、課税退職所得金額に住民税率を乗じて計算します。住民税率は、課税退職所得金額に関わらず、一律10%(都道府県民税4%、市区町村税6%)で計算式は以下のとおりです。

住民税=課税退職所得金額×住民税率10%

退職所得控除額および課税退職所得金額は所得税の計算と同じです。

事業承継税制との兼ね合いについて

事業承継税制は、所定の条件をクリアすると、株式を後継者に贈与、または相続する際に課される贈与税や相続税を猶予してもらえる制度です。また、一定の条件のもとで免除されます。

(以前のお役立ち情報「経営承継円滑化法のまとめ」などをご確認ください)

では、役員退職金を使って株価を引き下げる必要がないのでしょうか。答えはNOです。

事業承継税制を利用する際の注意点としては、あくまでも贈与税や相続税の猶予ということです。事業承継税制の取消事由に該当した場合は、猶予されていた税額に加えて、利息に該当する利子税を支払うことになります。そのため、事業承継税制の取消のリスクを低減させるために、この制度を利用する前にできる限り株価の引き下げを行ったうえで利用する必要があります。事業承継税制を利用する際にも役員退職金を活用した株価の引き下げを検討する必要があります。

役員退職金の支給タイミング

役員退職金を支給することは、実際に代表取締役を退任するという事実が必要なので、その点に注意する必要があります。税務署から「代表取締役の退任は形だけで、退任したあとも決裁権を持って地位を保有していた」と言われないように、役職も非常勤取締役や取締役なしの「相談役」などへ変更し(取締役辞任)、給与も半減以下にさせる必要があります。

役員退職金の支給時の注意点

役員退職金の支給等に関しては、定款または株主総会決議で定めなければなりませんので、この点にも注意が必要です。

会社法においては、取締役、監査役等の報酬等について、定款で定めていない場合は、株主総会決議によって定めなければならないことが、取締役については会社法361条で、監査役については会社法387条で定められています。

前述の適正額の役員退職金の支給を考慮すると、事前に役員退職金の支給に関する定款における規定を制定しておくことが望ましいのではないでしょうか。

役員退職金を支給する際の資金調達について

これまで順調に経営してきた企業であれば利益剰余金などの内部留保がしっかりあり、その分の手持ちの現金も確保されていれば、支給に関して問題はないかと思いますが、そうでない場合はどうしたらいいのでしょうか。

そもそも事業そのものに利益が出ておらず十分なキャッシュフローも出ていないのであれば、根本的に事業承継すべきかということになりますので、ここでは考えないとして、業績がある程度好調でキャッシュフローもプラスであるけれども十分な手持ち現金がない場合には、金融機関から借り入れをするようになります。その際には、将来の事業計画をしっかりと説明して今後の見通しを後継者が自ら説明することで、比較的にスムーズに借入を行うことができる可能性が高いです。さらに、借りた金融機関で支給される経営者の個人口座を新たに作りその口座に振り込んでもらうことで、金融機関としては融資と預金が同時に実行できることもあり、保全が図れることで借入もしやすくなります。

これ以外の方法に、保険を活用する手がありますが、これについては別途機会を設けて確認していきます。

本日のまとめ

本日は役員退職金の支給について確認しました。役員退職金を支給することで、株価の引き下げができ、後継者へ株式の移転がしやすくなると同時に、先代経営者の退任後の生活資金の確保もでき、非常にメリットの大きな策となることが確認できました。ただ、これは一つの手段であって、そもそもの事業承継をどのように進めていくのかということが大切であり、総合的に考える必要があります。

さいきコンサルティングでは、課題解決に向けて伴走型で総合的に支援していきます。

広島における事業承継に関わるご相談は、お気軽にさいきコンサルティングまでお問い合わせください。

次回は、信託について確認していきます。

それでは、また。

- この記事を書いた人

- 中小企業診断士/事業承継士

- ソニーの国内販売会社に38年間勤め、営業・マーケティング・マネジメントに携わる。量販本部担当を12年するほか、ソニーショップの経営支援などを行う。2021年より「さいきコンサルティング」を開業。

さいきコンサルティングでは、事業承継に関わるご提案および解決に向けて伴走型で支援をしていきますが、弁護士、税理士などの独占業務など、業法に抵触する職務をすることはありません。