4回にわたり、経営承継円滑化法の支援策の中身についてお伝えしてきました。

改めて4つの支援策を確認すると下記の通りとなります。

1.事業承継税制(贈与税・相続税の納税猶予及び免除制度)

2.遺留分に関する民法の特例

3.金融支援(中小企業信用保険法の特例、日本政策金融公庫法等の特例)

4.所在不明株主に関する会社法の特例

本日は、これらの支援策の中で柱となる事業承継税制について、注意点とどのような場合に利用を検討した方が良いのか、考えてみたいと思います。

事業承継税制を受けるための要件

会社の主な要件

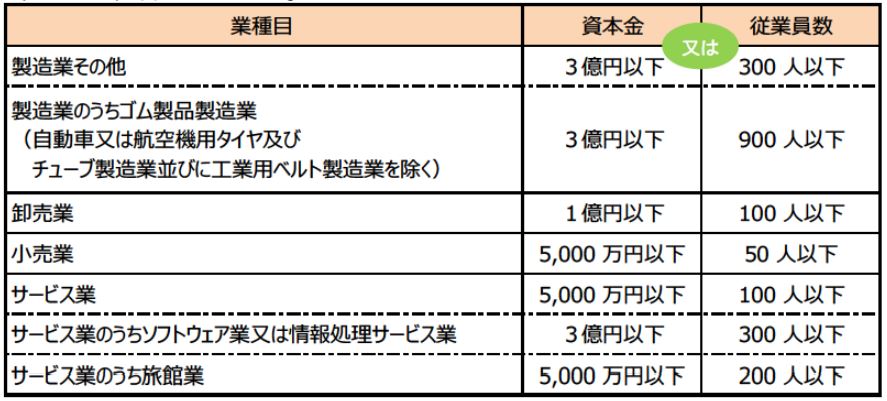

中小企業基本法における中小企業の定義を満たす企業者であることが要件となります。

-中小企業庁 「事業承継の際の相続税・贈与税の納税猶予及び免除制度」より抜粋-

さらに下記の要件が必要となります。

〇 上場会社、風俗営業会社でないこと

〇 従業員が1人以上であること

〇 資産保有型会社等に該当しないこと

※ 資産保有型会社等とは、総資産に占める非事業用資産の割合が70%以上の会社(資産保有型会社)、総収入金額に占める非事業用資産の運用収入の割合が75%以上の会社(資産運用型会社)を言います。ただし、常時使用する従業員(後継者自身と後継者と生計を一つにする親族を除く)が5名以上いるなど、事業実態があるものとして一定の要件を満たす場合には資産保有型会社等には該当しないものとされます。

先代経営者/後継者の主な要件

先代経営者の要件

【相続税】【贈与税】共通

〇 会社の代用者であったこと

〇 相続開始の直前または贈与の直前において、現経営者と現経営者の親族などで総議決権の過半数を保有しており、かつこれらの者の中で筆頭株主であったこと。

【贈与税】

〇 贈与時に代表者を退任していること(有給役員として残ることは可能)

後継者の要件

【相続税】【贈与税】共通

〇 相続開始時または贈与時において、後継者と後継者の親族などで総議決権の過半数を保有し、かつこれらの者の中で筆頭株主であること。

【相続税】

〇 相続開始の直前において役員であり、相続開始から5カ月後に代表者であること

【贈与税】

〇 贈与時に18歳以上、贈与の直前において3年以上役員であり、かつ、代表者であること

※ 親族外の後継者も適用対象者となります。

※ 令和4年3月31日以前の贈与は20歳以上。

先代経営者/後継者の要件を確認すると、贈与時に先代経営者については代表者の退任、後継者については直前に3年以上役員を経験し、かつ代表者を務めていないと対象にはならないということであり、事前に計画を立て、それに基づいて実行していくという、事前の計画性が要求されるということになります。

事業承継税制を受けるうえでの注意点

納税猶予であり、すぐに免除ではないこと

事業承継税制は、基本的に相続税または贈与税を免除する制度ではありません。あくまでも納税を猶予する制度です。免除となるには、後継者が一定の要件を満たしたまま死亡するか、もしくは次の後継者に事業承継すること(猶予継続贈与)で免除となる制度です。この点、注意が必要です。

納税猶予を継続させるためには、以下の点に注意しましょう。

都道府県への報告書および税務署への届出書

納税猶予制度の適用を継続して受けるための手続きが必要となります。

忘れると認定取消となりますので、注意が必要です。

申告後5年間

- 都道府県庁へ、「年次報告書」を提出する(年1回)

※認定時の要件を引き続き維持していることなどを報告

- 税務署へ、「継続届出書」を提出する(年1回)

※引き続き納税猶予の特例を受けたい旨などを提出する

申告5年経過後

- 税務署へ、「継続届出書」を提出する(3年に1回)

※引き続き納税猶予の特例を受けたい旨などを提出する

認定取消事由について

認定取消事由に該当した場合には、認定が取り消されますので注意が必要です。

主な認定取消事由は下記の通りです。

① 後継者が代表を退任した

② 後継者が対象株式の全部または一部の株式を譲渡した

③ 贈与者(経営者)が代表者に復帰した

④ 5年間平均で従業員数が80%を下回った ※1

⑤ 後継者とその同族関係者で議決権が50%以下となった

⑥ 後継者以外の同族が筆頭株主になった。

⑦ 後継者以外に黄金株を発行した

⑧ 対象株式の議決権に制限を加えた

⑨ 資本金の額、または準備金を減少した(欠損填補目的等を除く)

⑩ 売上高がゼロになった

⑪ 会社が破産した、特別清算した、上場した、性風俗営業に転業した

※1 平成29年度改正により緩和あり(従業員4人の企業の場合、5年間平均3人以上であれば要件を満たす)

取消による納税について

認定取消事由に該当し取消となると、猶予となった税額を納付しなければなりません。猶予されていた税額の納付(全部または一部と利子税)は、納付する場合となった日から2カ月を経過する日(納税猶予期限)までに納付する必要があります。

なお、利子税の額は、相続税・贈与税の申告期限の翌日から納付猶予期限までの日数に応じた額となります。また、5年間経過後に納付することとなった場合には、当該5年間の利子税は免除されます。

※ 利子税は年3.6%ですが、計算にあたり「特例基準割合」に応じて変動します。詳しくは国税庁のHPをご確認ください。

担保の提供について

話しは変わりますが、円滑化法の認定後、税務署に相続税・贈与税を申告する際に、その申告期限までに、納付税額(利子税を含む)に相当する担保を提供する必要があります。

担保と認められる財産は下記の通りです。

- 納税猶予の対象となる非上場株式の全て

- 不動産

- 債権(国債・地方債)

- 有価証券 ※2

- 保証人の保証 ※2

※2 税務署長が認めるもの

非上場株式の全てが提供された場合は、その価値が納税猶予税額に満たない場合でも、税額に相当する担保が提供されたものとみなされます。

どのような企業が活用すべきか?

今まで見てきたように、非常に手間と工数がかり、さらに取消となるリスクもある事業承継税制ですが、メリットが大きいのも事実です。どのような企業が活用したら良いのでしょうか?

いろんなケースがあるものの、下記のようなケースがあげられます。

- 自社株対策ができておらず時間がない場合

- 会社の業績が好調で現在の株価が非常に高くなっている場合

- 今後も株価の値上がりが想定される場合

- 後継者が納税資金を担保できそうにない場合

ただし、贈与の場合の要件として、後継者が直前に3年間役員を経験しておくなど、事前の計画や準備が必要なのは言うまでもありません。また、取消時のリスクも考慮して、できる範囲で株価対策を講じるなどの総合的な対策が必要となります。

まとめ

メリットが多い経営承継円滑化法の支援策ですが、これを活かすには、現状を認識し、課題を整理して、その解決策を折り込んだ事業承継計画が必要で、これに基づき、経営承継円滑化法の支援策を活用するのが「円滑な事業承継」につながると思います。

さいきコンサルティングでは、事業承継診断による、課題抽出、解決策のご提案を行い、それに基づいた事業承継計画策定のお手伝いをいたします。総合的かつ広い知見からご提案させていただきます。広島における事業承継および経営革新に関するご相談は当社までお気軽にお問合せください。

次回は、事業承継のはじめの一歩と題して、お伝えしたいと思います。

それでは、また。